Value-vedot MM-kisoihin 2026

Sisällysluettelo

Kun joku kysyy minulta, miksi pelaan vedonlyöntiä pitkällä aikavälillä enkä ole vielä menettänyt rahojani, vastaan aina samaa: koska opin value-käsitteen ennen kuin opin mitään muuta. Kaikki muu vedonlyönnissä on taktiikkaa tai tyylikysymys. Value on matematiikka, jonka ympärille koko vedonlyöntilogiikka rakentuu. Value veto MM 2026 -markkinassa ei ole sitä, että löytää joukkueen joka voittaa. Se on sitä, että löytää hinnan joka on väärin.

Tämä opas käy läpi value-käsitteen peruslogiikan, laskukaavan, konkreettiset esimerkit MM-kertoimista, sekä ne kaksi varoitusta, jotka jokaisen aloittelevan value-pelaajan pitäisi tietää. Jos kaipaat yleisempää taustaa vedonlyöntimatematiikalle, siihen löytyy perusteet vedonlyönti-oppaastani.

Mikä value oikeastaan on

Kuvittele kolikonheitto. Tiedät varmasti, että kolikon puolet tulevat kumpikin 50 prosentin todennäköisyydellä. Jos joku tarjoaisi sinulle vedon, jossa lyöt rahasi kruunan puolesta ja saisit kaksinkertaisen palautuksen osuessasi, veto olisi reilu — kumpikin osapuoli saa pitkällä aikavälillä oman rahansa takaisin. Jos sama joku tarjoaisi sinulle kertoimen 2.10 kruunalle, veto olisi arvokas. Saat enemmän kuin reilun hinnan, ja jos toistat tällaisia vetoja tuhansia kertoja, voitat varmasti.

Tämä on value. Se on yksinkertaisesti erotus oman arviosi ja markkinan hinnan välillä. Jos oma arviosi tapahtuman todennäköisyydelle on korkeampi kuin markkinan hinnasta johdettu todennäköisyys, sinulla on positiivinen expected value — EV+. Jos se on matalampi, sinulla on negatiivinen EV. Vedonlyönnin koko pitkän aikavälin logiikka pyörii näiden kahden käsitteen ympärillä.

Monimutkaisuus astuu mukaan siinä kohdassa, että jalkapallossa — toisin kuin kolikonheitossa — kukaan ei tiedä todellista todennäköisyyttä varmasti. Sinun täytyy arvioida. Ja arvioinnin tarkkuus määrittää, onko value-strategiasi voittava vai pelkkä kuvitelmaa. Tästä syystä value-veto on sekä yksinkertaisin että vaikein vedonlyöntikäsite — se on yksinkertainen matemaattisesti mutta käytännössä vaatii kykyä arvioida paremmin kuin operaattorin analyytikot ja malli yhdessä.

Tärkeä selvennys: value-veto ei tarkoita vedon voittamista. Se tarkoittaa oikean hinnan löytämistä. Voit lyödä value-vedon ja hävitä sen. Voit lyödä negatiivisen-value-vedon ja voittaa. Pitkällä aikavälillä value-pelaaja kuitenkin voittaa ja negatiivisen-value-pelaaja häviää, kunhan otos on riittävän suuri. ”Riittävän suuri” tarkoittaa tyypillisesti 500–1000 vetoa, jotta varianssin melu tasoittuu.

Laskukaava — implisiittinen versus arvioitu

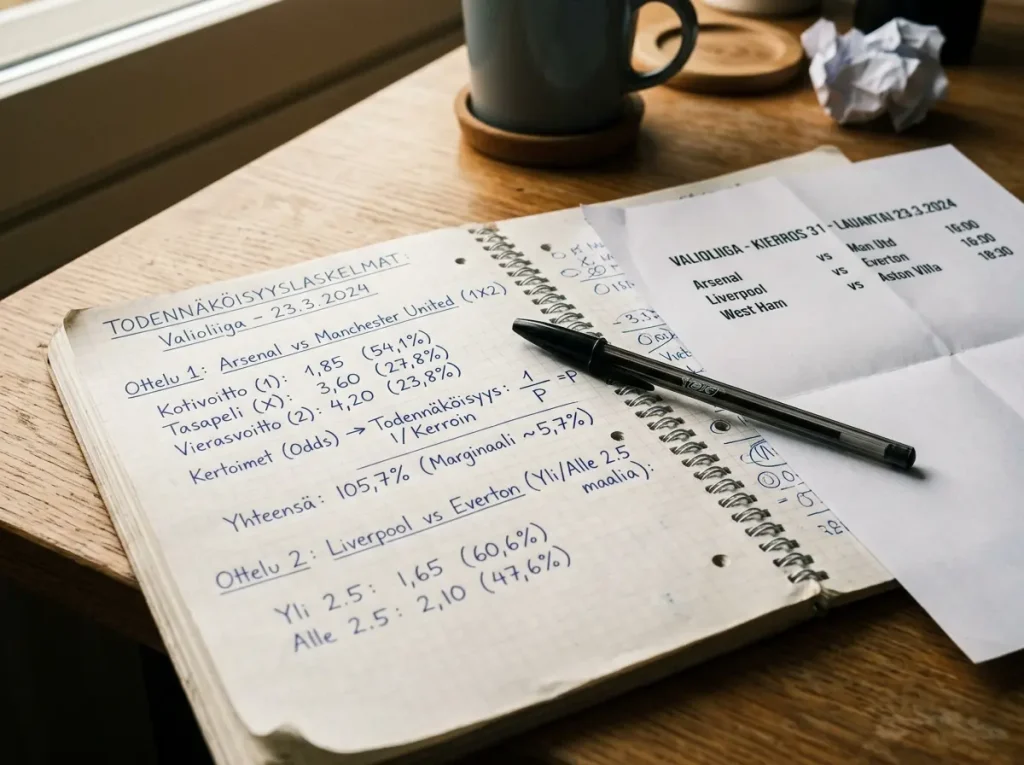

Käyn läpi laskukaavan konkreettisella esimerkillä, koska kuivana abstraktina se ei jää mieleen kenenkään. Oletetaan, että operaattori tarjoaa Saksan voitosta otteluun Ranskaa vastaan kerrointa 4.00. Ensimmäinen kysymys: mikä on tästä hinnasta johdettu implisiittinen todennäköisyys?

Kaava on yksinkertainen: yksi jaettuna kertoimella. 1 / 4.00 = 0.25, eli 25 prosenttia. Operaattori siis ”väittää” Saksan voittavan tämän ottelun 25 prosentin todennäköisyydellä. Huomio: tämä lukema sisältää operaattorin marginaalin, joten se on aavistuksen verran yläkanttiin todellisesta operaattorin arviosta. Mutta lähtökohtaisesti tämä on kerrointa vastaava todennäköisyys.

Toinen kysymys: mikä on oma arviosi samasta tapahtumasta? Sanotaan, että mallisi perusteella — joka ottaa huomioon kokoonpanot, muodon, loukkaantumiset, kotietuedut ja niin edelleen — arvioit Saksan voittavan 32 prosentin todennäköisyydellä. Ero markkinan ja sinun välilläsi on 7 prosenttiyksikköä, ja tämä on merkittävä.

Kolmas kysymys: mikä on expected value prosentteina? Kaava on tämä: (oma todennäköisyys × kerroin) − 1 = EV. Eli 0.32 × 4.00 − 1 = 1.28 − 1 = 0.28. Tulos kertoo, että jokaista sijoitettua euroa kohti odotusarvosi on plus 28 senttiä. Toisin sanoen 28 prosentin value-marginaali. Tämä on erinomainen value-veto — kaikki yli 5 prosentin EV on mielestäni lyömisen arvoinen, kunhan oma mallisi on vähänkin luotettava.

Neljäs kysymys: onko oma malli luotettava? Tässä astuu mukaan nöyryys. Jos arvioit vasta aloittaneena 32 prosenttia, mutta operaattori näkee 25 prosenttia, on todennäköisempää että operaattori on oikeassa, koska sillä on parempi data ja paremmat mallit. Oma arviosi vaatii perusteet: miksi olet eri mieltä operaattorin kanssa? Jos vastaus on ”koska tunnen Saksan pelityylin”, se ei riitä. Jos vastaus on ”koska Ranskan puolustuskeskipelaaja Saliba on 80-prosenttisesti kunnossa eikä markkina ole ottanut sitä huomioon”, se on jo argumentti.

Käyttökelpoinen nyrkkisääntö, jota itse käytän: lyön value-vetoa vain, jos voin kirjoittaa kolme konkreettista syytä, miksi oma arvioni poikkeaa markkinasta, ja yksikään näistä syistä ei ole mielipide vaan havainto, jolla on numeerinen tai tapahtumaperustainen tausta. Jos nämä kolme syytä löytyvät ja EV on yli 5 prosenttia, lyön. Muuten en.

Value-esimerkit MM-kertoimista

Konkretiaan. Alla on kolme esimerkkiä, jotka toivottavasti auttavat näkemään, miten value-laskelma pyörii käytännön MM-markkinassa huhtikuussa 2026. Kaikki kertoimet ovat todellisia, otettu operaattorien mediaaneista.

Ensimmäinen esimerkki. Saksa voittaa turnauksen, kerroin 13.00. Implisiittinen todennäköisyys = 1 / 13 = 7.7 prosenttia. Oma arvioni Saksan voittotodennäköisyydelle on 10.5 prosenttia, perustuen ryhmä E:n helppouteen, Musialan ja Wirtzin yhteispeliin, sekä eurooppalaisen joukkueen historialliseen etuun Pohjois-Amerikan turnauksissa. EV-laskelma: 0.105 × 13 − 1 = 1.365 − 1 = 0.365 eli 36.5 prosenttia value-marginaali. Tämä on erinomaisen hyvä veto, jos oma arvioni on lähellä oikeaa.

Toinen esimerkki. Japani lohkon F kakkoseksi, kerroin 3.80. Implisiittinen = 1 / 3.80 = 26.3 prosenttia. Oma arvioni on 30 prosenttia — Japani on tasoltaan lähellä Ruotsia ja sillä on hyvä merkkihistoria isoja turnauksia vastaan. EV = 0.30 × 3.80 − 1 = 1.14 − 1 = 0.14, eli 14 prosenttia value-marginaali. Tämä on selvä value-veto, mutta ei yhtä voimakas kuin Saksan voittoveto. Panoksen kokona tämä on minulle keskitason veto.

Kolmas esimerkki. Argentiina turnauksen voittajaksi, kerroin 6.50. Implisiittinen = 1 / 6.50 = 15.4 prosenttia. Oma arvioni on 14 prosenttia — hieman markkinaa pessimistisempi, johtuen Messin iästä ja karsintasarjan lopun horjuvuudesta. EV = 0.14 × 6.50 − 1 = 0.91 − 1 = −0.09, eli miinus 9 prosenttia. Tämä on negatiivisen EV:n veto, ja sitä ei pidä lyödä, vaikka Argentiina voittaisikin. Negatiivinen EV tarkoittaa, että pitkällä aikavälillä tämäntyyppinen veto on häviävä.

Nämä kolme esimerkkiä kertovat peruslogiikan: sinä et etsi voittajaa, sinä etsit väärin hinnoiteltua kohdetta. Joskus value löytyy suosikin puolelta, joskus altavastaajasta. Usein se ei löydy lainkaan, ja silloin paras veto on ei-veto.

Neljäs esimerkki on mielenkiintoinen erikoistapaus. Kroatia ensimmäisenä neljänneksessä, kerroin 2.20. Implisiittinen 45.5 prosenttia. Oma arvioni on 52 prosenttia, koska Kroatia on lohko L:ssä Englannin perässä todennäköisesti toisena, ja pudotuspelipuoli avautuu heille suhteellisen pehmeäksi. EV = 0.52 × 2.20 − 1 = 0.144 eli 14.4 prosenttia. Tämä on value. Tärkeä huomio: ”reach the final” -tyyppiset markkinat ovat usein aliarvostettuja verrattuna puhtaisiin voittovetoihin, ja value-pelaajalla on täällä systemaattinen etu verrattuna yleisöpelaajiin.

Viides esimerkki havainnollistaa, miten value voi piiloutua pienempiin markkinoihin. Marokko lohkosta C jatkoon, kerroin 1.95. Implisiittinen 51.3 prosenttia. Marokko on lohkossa, jossa Brasilia on selvä ykkönen, mutta toinen jatkopaikka on realistisesti heidän, kun Skotlanti ja Haiti ovat tasoltaan alempana. Oma arvioni on 62 prosenttia. EV = 0.62 × 1.95 − 1 = 0.209 eli 20.9 prosenttia. Tämä on erinomainen value, ja se löytyy juuri siitä markkinasta, jossa ihmiset unohtavat Marokon tarinan Qatarista ja olettavat, että Afrikan joukkueet ovat edelleen altavastaajia. Markkinakin unohtaa sen osittain, ja se näkyy hinnassa.

Kuudes esimerkki on varoitustarina vääristä valueista. Panama voittaa lohkon L -markkinassa kerroin 51.00. Implisiittinen 2.0 prosenttia. Oma arvioni on 2.5 prosenttia — eli EV olisi 0.025 × 51 − 1 = 0.275 eli 27.5 prosenttia. Matematiikan mukaan tämä näyttäisi value-vedolta. Todellisuudessa tämä on esimerkki siitä, miksi pienten todennäköisyyksien arviointi on epätarkkaa: puolen prosenttiyksikön virhe omassa arviossa muuttaa koko tuloksen. Olen oppinut, että value-vetoja pitäisi etsiä 10–60 prosentin todennäköisyyden haarukasta, jossa arviointi on tarkempaa. Alle 5 prosentin ja yli 80 prosentin markkinoissa oma mallini on yksinkertaisesti liian epätarkka, ja näiltä pysyn pääsääntöisesti erossa.

Varoitukset ja sudenkuopat value-pelaamisessa

Yksi kaverini luki value-vedonlyönnistä kirjan, alkoi soveltaa sitä turnauksessa ja menetti kolmessa viikossa puolet bankrollistaan. Hänen virheensä ei ollut matematiikassa vaan odotuksissa. Value-veto ei tarkoita varmaa voittoa — se tarkoittaa positiivista pitkän aikavälin odotusarvoa. Ero on suuri, ja tässä on kolme varoitusta, jotka ansaitsevat erillisen nostamisen.

Ensimmäinen varoitus: varianssi. Jos sinulla on 15 prosentin value-marginaali jokaisessa vedossasi, se ei tarkoita että voitat 15 prosenttia pelaamastasi rahasta tasaisesti. Se tarkoittaa, että tuhannen vedon jälkeen olet todennäköisesti voitolla — mutta matkan varrella voi olla satoja vetoja häviössä peräkkäin. Vuonna 2019 kävin läpi 47 value-vedon putken, joista 31 hävisi. Pelikassa oli kolmanneksen alempana kuin alussa, mutta matematiikka ei ollut muuttunut miksikään. Puolen vuoden päästä kassa oli rekordilla. Varianssi on hinta, jonka maksaa positiivisesta odotusarvosta, eikä sitä voi ohittaa.

Toinen varoitus: oman mallin sokea luottamus. Kun aloitat value-laskemisen, on houkuttelevaa luottaa siihen, että oma arviosi on ”oikea” ja markkinan arvio on ”väärä”. Totuus on, että markkinahinta heijastaa satojen ammattilaisten ja tehokkaiden mallien yhteenlaskettua osaamista. Sinun edes tilastollisesti ihan kiitettävä malli ei kilpaile tämän kanssa tasaväkisesti. Jos näet value-marginaalin, joka on yli 25 prosenttia, oletusarvosi pitäisi olla ”oma malli on väärässä”, ei ”markkina on väärässä”. Vain jos löydät virheen, jota markkina ei näe — ja pystyt sen selittämään — veto kannattaa tehdä. Operaattori-markkinoiden kärkipää on niin tehokasta, että todellisia isoja valueja on harvemmin kuin kuvittelet.

Kolmas varoitus: kiire. Value-pelaajan pahin vihollinen on tunne, että on pakko lyödä jotain. Kun istut tietokoneen ääressä tunnin katsomassa kertoimia etkä löydä valuea, kiusaus lyödä vain jotain on voimakas. Tähän kiusaukseen lankeaminen on kallista, koska silloin lyöt negatiivisen EV:n vetoja pelkästään viihteen vuoksi. Oma sääntöni: jos en löydä kolmea vaihtoehtoa value-vedolle kahdessa tunnissa, laitan selaimen kiinni ja teen jotain muuta. Paluu tuoreena näkökantana seuraavana päivänä on lähes aina tuottoisampaa kuin väkisin löytäminen.

Neljäs varoitus koskee closing line valuea eli CLV:tä. Ammattipelaajat mittaavat omaa suoritustaan vertaamalla lyömäänsä kerrointa siihen kertoimeen, joka on voimassa juuri ennen ottelun alkua. Jos lyöt Ranskan voitolle kerrointa 2.10 kolme päivää ennen ottelua, ja kerroin on laskenut 1.95:een ottelun alkuun mennessä, sinulla on positiivinen CLV — markkina on liikkunut sinun suuntaasi, mikä tarkoittaa, että arviosi oli todennäköisesti oikea. Jos kerroin päinvastoin nousee 2.30:een, CLV on negatiivinen ja arviosi oli todennäköisesti väärä. Yhden ottelun CLV ei tarkoita mitään, mutta sadan ottelun yli se on paras yksittäinen mittari sille, pelaatko oikeasti value-peliä vai kuvittelet vain pelaavasi.